Chốt phiên giao dịch đầu tiên trên sàn HoSE, cổ phiếu MCH của Masan Consumer đã tăng 5% so với giá tham chiếu lên 223.500 đồng, là mức giá cao nhất từ trước đến nay, tương ứng vốn hóa đạt hơn 236.000 tỷ đồng (8,7 tỷ USD) – tăng gần 80% so với đầu tháng 10. Đối với nhiều nhà đầu tư, con số này đặt ra nghi ngại về việc kỳ vọng trước khi lên sàn đã được phản ánh hết vào giá hay chưa.

Cơ hội nào sau cú tăng giá phi mã trước khi chuyển sàn?

Dưới góc nhìn của đơn vị tư vấn là Chứng khoán Vietcap, dù giá cổ phiếu MCH đã tăng mạnh và đang ở vùng đỉnh lịch sử, dư địa định giá vẫn còn hấp dẫn vì giá trị cổ phiếu trong dài hạn sẽ phản ánh sự tăng trưởng về lợi nhuận của công ty.

Vietcap đánh giá cao tiềm năng này khi nhìn thấy các trụ cột tăng trưởng rõ ràng về sản phẩm, hệ thống phân phối, công nghệ và thị trường quốc tế. Dự phóng tăng trưởng doanh thu và lợi nhuận của MCH năm 2026 lần lượt ở mức 15% và 20%, cùng mức tăng trưởng kép lợi nhuận giai đoạn 2026-2028 duy trì ở mức 16%. Đây là mức tăng trưởng khá cao với một công ty đã ở vị thế dẫn đầu trên nhiều phân khúc các sản phẩm FMCG.

Đối với những nhà đầu tư lo ngại về việc "đến muộn", các chuyên gia tài chính từ Vietcap đánh giá dư địa của MCH vẫn rất rộng mở nhờ ba động lực chính sau khi chuyển sàn:

- Mở khóa dòng vốn và thanh khoản: Dữ liệu lịch sử cho thấy các cổ phiếu chuyển sàn lớn thường ghi nhận giá trị giao dịch trung bình hàng ngày tăng khoảng 200% chỉ trong vòng 6 tháng sau khi lên HOSE.

- Lọt các rổ chỉ số lớn: Với vốn hóa tiệm cận 9 tỷ USD, MCH ngay lập tức trở thành công ty tiêu dùng lớn nhất HOSE, mở toang cơ hội lọt rổ VN30 sau 6 tháng, cũng như các quỹ ETF ngoại như VanEck, Xtrackers và chỉ số FTSE EM vào tháng 9/2026.

- Đòn bẩy Margin: Việc được cấp giao dịch ký quỹ (margin) sau 6 tháng sẽ kích hoạt dòng tiền mạnh mẽ từ nhóm nhà đầu tư cá nhân – nhóm đang chiếm tới 85% thanh khoản thị trường.

Tầm nhìn 2030: Mở rộng quy mô thị trường lên 23,4 tỷ USD

Tại lễ trao quyết định niêm yết, Chủ tịch Nguyễn Đăng Quang đã chia sẻ đầy tâm huyết khi gọi MCH là "Viên kim cương gia bảo" về giá trị và là biểu tượng của niềm tin Masan. Theo ông, MCH không chỉ là một cỗ máy kinh doanh, mà là nơi thực thi sứ mệnh "Phụng sự người tiêu dùng" – một cơ hội kinh doanh bất tận và tạo ra giá trị không giới hạn.

Chiến lược "Go Global" cũng được ông Quang nhấn mạnh như một sứ mệnh mang các giá trị và niềm tự hào Việt Nam ra thế giới, với khát vọng lớn lao như tinh thần thi đấu của các tài năng trẻ thể thao quốc gia. Đây chính là nền tảng để MCH duy trì vị thế dẫn đầu tại 80% các ngành hàng tham gia và hiện diện trong 98% hộ gia đình Việt.

Không chỉ dừng lại ở các ngành hàng cốt lõi hiện tại, MCH đang thực hiện cuộc chuyển dịch chiến lược để nâng cao thị phần chi tiêu (Wallet share) của người Việt. Dự báo quy mô thị trường mục tiêu của doanh nghiệp sẽ mở rộng từ 15,7 tỷ USD lên mức 23,4 tỷ USD vào năm 2030 thông qua việc lấn sân sang các mảng tăng trưởng nhanh như chăm sóc cá nhân và giải pháp bữa ăn.

Với dự phóng tăng trưởng lợi nhuận kép giai đoạn 2026-2028 ở mức 16%, MCH không chỉ là một lựa chọn phòng thủ an toàn xuyên chu kỳ mà còn là một cổ phiếu tăng trưởng tiêu biểu. Như lời ông Nguyễn Đăng Quang khẳng định, MCH là nhãn hiệu dành cho "Tiết kiệm, Đầu tư, Tăng trưởng và Giá trị" sẽ có mặt ở mọi gia đình Việt Nam.

Nghịch lý định giá: Khi công ty con đắt giá hơn cả Tập đoàn mẹ

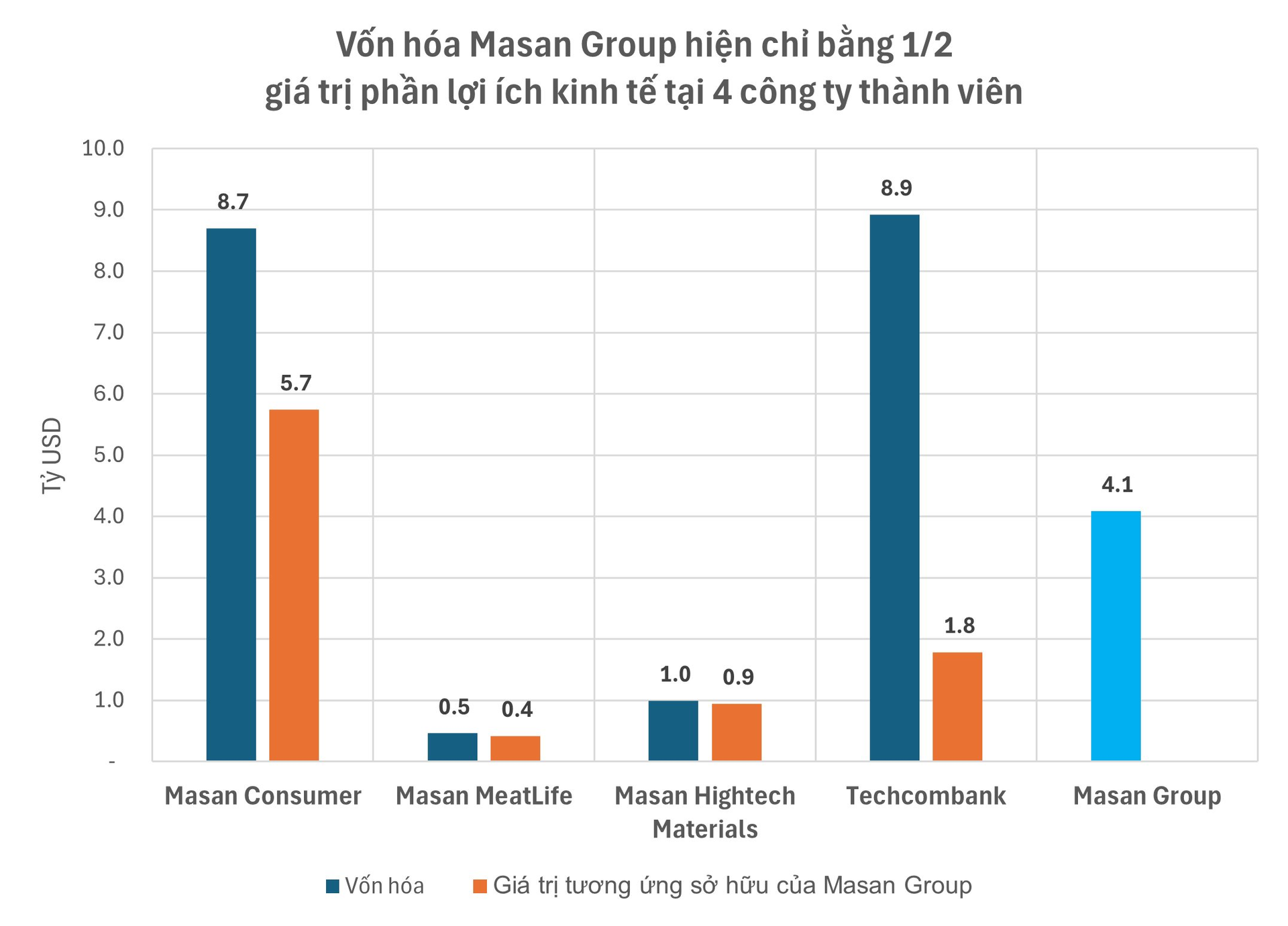

Từ góc độ tài chính, sự hiện diện của MCH trên sàn HOSE không chỉ là câu chuyện của riêng một mã cổ phiếu, mà còn là cơ hội khắc phục cho một nghịch lý định giá đang tồn tại ở Tập đoàn mẹ Masan Group (MSN).

Hiện nay, Masan Group đang sở hữu 66% lợi ích kinh tế tại MCH. Phần sở hữu này đang được thị trường định giá ở mức 5,7 tỷ USD. Nghịch lý nằm ở chỗ, mức vốn hóa hiện tại của toàn bộ Tập đoàn Masan chỉ đạt khoảng 4,2 tỷ USD.

Điều này đồng nghĩa với việc khi mua MSN, nhà đầu tư không chỉ sở hữu "viên kim cương" MCH với giá chiết khấu sâu, mà còn được "tặng kèm" hàng loạt tài sản giá trị khác như: 20% cổ phần tại Techcombank, 85% tại WinCommerce, cùng Masan MeatLife và Masan High-Tech Materials. Việc MCH niêm yết sẽ giúp thị trường định giá lại MSN một cách công bằng hơn thông qua phương pháp Tổng giá trị thành phần (SOTP).